رشته حسابداری صنعتی چیست

حسابداری صنعتی یا همان حسابداری بهای تمام شده، شاخه ای از رشته حسابداری است که در واحدهای تولیدی و صنعتی کاربرد دارد. اهداف حسابداری صنعتی مربوط به محاسبه دقیق بهای تمام شده کالا یا خدمات است که نقش مهمی در کنترل هزینه ها و تعیین قیمت نهایی محصولات و خدمات دارد.

برای مثال، مدیر یک کارخانه تولید کفش باید به صورت دقیق اطلاع داشته باشد که هزینه تهیه یا همان بهای تمام شده هر جفت کفش با محاسبه هزینه مواد اولیه، هزینه دستگاه ها، حقوق کارگران و… چقدر است.

سپس با استفاده از حسابداری صنعتی، می توان متوجه شد که هر جفت کفش چقدر هزینه لازم دارد. به این ترتیب مدیر کارخانه می تواند با محاسبه سود دلخواه، قیمت فروش کفش ها را تعیین کند. لازم به ذکر است که محاسبه بهای تمام شده محصولات و خدمات بر عهده حسابدار صنعتی است.

ما در این مقاله قصد داریم به صورت کامل تعریف حسابداری صنعتی را توضیح دهیم و وظایف حسابدار صنعتی را شرح دهیم. در ادامه نیز برای علاقه مندان به این حوزه، رشته حسابداری صنعتی و دروس مرتبط با این رشته را معرفی خواهیم کرد.

آنچه در این پست می خوانید :

- حسابداری صنعتی چیست

- وظایف حسابداری صنعتی

- رشته حسابداری صنعتی چیست

- رشته حسابداری صنعتی چیست

- حسابداری صنعتی شامل چه دروسی است

- آموزش حسابداری صنعتی

- روش های حسابداری صنعتی

- مفاهیم مهم در حسابداری صنعتی

- انواع هزینه ها در حسابداری صنعتی

- انواع گزارشات در حسابداری صنعتی

- ثبتهای حسابداری صنعتی

- تفاوت حسابداری صنعتی و مالی

- سوالات متداول

حسابداری صنعتی چیست

همانطور که می دانید حسابداری شاخه های متنوع و زیادی دارد که یکی از سخت ترین و پیچیده ترین حوزه های آن، حسابداری صنعتی یا همین حسابداری بهای تمام شده می باشد.

این شاخه از حسابداری جزو رشته های حسابداری مدیریت محسوب می شود. حسابداری صنعتی همانطور که از اسمش مشخص است با صنعت و موسسات تولیدی در ارتباط می باشد.

حسابداری صنعتی مربوط به بررسی و محاسبه هزینه های تولید محصولات و خدمات می شود تا مشخص شود که هزینه دقیق تولید محصولات و خدمات چقدر است.

در نهایت نیز پس از محاسبه و برآورد هزینه تولید می توان قیمت گذاری نهایی خدمات یا محصولات را انجام داد.

پس چکیده ای از حسابداری صنعتی این است که هزینه تولید هر کالا یا ارائه خدمات به صورت دقیق محاسبه شود تا بتوان بر اساس آن قیمت گذاری منطقی و مناسب را انجام داد.

برای آشنایی بیشتر با حسابداری صنعتی می توانید مقاله حسابداری بهای تمام شده را مطالعه کنید.

آموزشگاه آریا تهران به عنوان یکی از بهترین آموزشگاه حسابداری در تهران شناخته می شود که دوره های آموزش حسابداری را با به کارگیری بهترین اساتید و همچنین با ارائه مدرک بین المللی فنی حرفه ای برگزار می کند. جهت کسب اطلاعات بیشتر و ثبت نام می توانید به صفحه لینک شده مراجعه کنید و یا با شماره 02191098500 تماس بگیرید.

وظایف حسابداری صنعتی

برای رسیدن به اهداف حسابداری صنعتی و محاسبه بهای تمام شده محصولات و خدمات باید عملیات مختلفی از جمله جمع آوری اطلاعات، تجزیه و تحلیل هزینه ها و… انجام شود که تمام این کارها بر عهده حسابدار صنعتی می باشد.

شرح وظایف حسابدار صنعتی در شرکت های تولیدی به شرح زیر است:

- به دست آوردن و جمع آوری هزینه های عملیاتی

- انتخاب روش مناسب برای هزینه یابی

- پیش بینی هزینه ها و برآورد مخارج

- تعیین و تحلیل انحراف های قیمتی

- مقایسه هزینه های های پیش بینی شده با هزینه های واقعی

- محاسبه سود و زیان و قیمت گذاری محصولات و خدمات

- کنترل و بهینه سازی هزینه ها

- تهیه گزارش های حسابداری صنعتی

یکی از اصلی ترین وظایف حسابداران صنعتی، رسیدگی به امور انبار است. برای این کار باید حواله های ورود و خروج کالا به صورت دقیق بررسی شود و اطلاعات مربوط به موجودی ها ثبت شود. البته این وظیفه بیشتر مربوط به حسابداری انبار می شود، اما حسابداران صنعتی نیز باید اطلاع از موجودی های انبار داشته باشند.

در نهایت حسابداران صنعتی برای انجام درست وظایف خود، باید ارتباط موثری نیز با سایر واحدهای مالی و بخش های مختلف سازمان داشته باشند.

یکی دیگر از دوره های پرطرفدار آموزشگاه آریا تهران، دوره آموزش انبارداری و انبارگردانی می باشد که به دو صورت حضوری و آنلاین همراه با مدرک رسمی و معتبر برگزار می شود. جهت ثبت نام می توانید به صفحه لینک شده مراجعه کنید.

رشته حسابداری صنعتی چیست

حسابداری صنعتی یکی از گرایش های مهم رشته حسابداری است. در واقع، حسابداری صنعتی جزو رشته های حسابداری مدیریت محسوب می شود. برای آشنایی حسابداری مدیریت، می توانید مقاله حسابداری مدیریت چیست را مطالعه کنید.

گرایش حسابداری صنعتی در دانشگاه های علمی کاربردی در دو مقطع کاردانی و کارشناسی ارائه می شود.

- مقطع کاردانی حسابداری صنعتی در گروه مدیریت و خدمات

- مقطع کارشناسی حسابداری خدمات و تولیدات صنعتی نیز در گروه مدیریت و خدمات اجتماعی دانشگاه علمی کاربردی قرار دارد.

همچنین برای تحصیل در مقطع کارشناسی ارشد حسابداری صنعتی باید در کنکور گرایش حسابداری مدیریت، شرکت کنید و قبول شوید. برای آشنایی با تمام گرایش های حسابداری توصیه می کنیم به مقاله رشته حسابداری چیست سر بزنید.

البته اگر می خواهید به صورت تخصصی تر و با هزینه کمتری حسابداری صنعتی را یاد بگیرید و دیپلم حسابداری را دریافت کنید، توصیه می کنیم که در دوره های حسابداری صنعتی آموزشگاه های فنی حرفه ای معتبر مثل آریا تهران شرکت کنید.

حسابداری صنعتی شامل چه دروسی است

در جدول زیر می توانید دروس ارائه شده در مقطع کاردانی رشته حسابداری صنعتی در دانشگاه علمی کاربردی را مشاهده کنید.

همچنین، برای آشنایی با حوزه های شغلی حسابداری صنعتی، توصیه می کنیم حتما به مقاله بازار کار رشته حسابداری سر بزنید.

لازم به ذکر است که اصطلاحات انگلیسی حسابداری نیز جزو دروس مهم این رشته هستند. به همین دلیل در مقاله اصطلاحات حسابداری به انگلیسی pdf ، لیست کاملی از اصطلاحات حسابداری قرار داده شده است.

| نام درس در مقطع کاردانی | پودمان |

| آمار مقدماتی | ترمی |

| اصول برنامه ریزی و کنترل بودجه تولیدی | ترمی |

| اصول حسابرسی | ترمی |

| اقتصاد خرد | ترمی |

| اقتصاد کلان | ترمی |

| تحقیق در عملیات | ترمی |

| حسابداری بهای تمام شده 1 | ترمی |

| حسابداری بهای تمام شده 2 | ترمی |

| حسابداری خدماتی و بازرگانی | ترمی |

| حسابداری شرکت های سهامی | ترمی |

| حسابداری شرکت های غیر سهامی | ترمی |

| حسابداری مدیریت | ترمی |

| حقوق بازرگانی | ترمی |

| حقوق کار و روابط صنعتی | ترمی |

| رایانه و کاربرد آن در حسابداری | ترمی |

| روش های آماری | ترمی |

| ریاضی مقدماتی | ترمی |

| ریاضیات و کاربرد آن در حسابداری | ترمی |

| زبان تخصصی | ترمی |

| سیستم رایانه ای حسابداری | ترمی |

| مبانی سازمان و مدیریت | ترمی |

| مدیریت اسناد و گزارش نویسی مالی | ترمی |

| مدیریت تولید | ترمی |

| مدیریت مالی | ترمی |

آموزش حسابداری صنعتی

حسابداری صنعتی معمولا در سه سطح، حسابداری صنعتی ۱ و حسابداری صنعتی 2 و حسابداری صنعتی ۳ آموزش داده می شود. شما می توانید با مطالعه جدول زیر با هر سطح از حسابداری صنعتی آشنا شوید.

حسابداری صنعتی 1 : در این سطح، اصول پایه و مبانی حسابداری صنعتی آموزش داده میشود. همچنین نحوه ثبت هزینههای مستقیم مانند مواد اولیه و دستمزد و کنترل ورود و خروج کالا در انبار آموزش داده میشوند.

حسابداری صنعتی 2 : مربوط به تحلیل و مدیریت هزینهها است و شامل روشهای هزینهیابی، محاسبه بهای تمام شده، بررسی هزینههای سربار و برنامهریزی تولید و خرید میشود.

حسابداری صنعتی 3 (سطح پیشرفته) : مربوط به بخش تصمیمگیری و استراتژیک است و شامل تحلیل سودآوری، بودجهبندی پروژهها، برنامهریزی سرمایهگذاری و ارائه گزارش میشود.

آموزشگاه آریا تهران یکی از مراکز تخصصی آموزش حسابداری در ایران است که دوره جامع حسابداری صنعتی را برگزار می کند. در این دوره کارآموزان هر سه سطح حسابداری صنعتی را یاد می گیرند و در نهایت می توانند مدرک فنی حرفه ای حسابداری بهای تمام شده را دریافت کنند.

در ادامه مفاهیم اصلی حسابداری صنعتی را توضیح می دهیم. برای یادگیری تخصصی این نوع حسابداری همراه با مدرک معتبر فقط کافی است با شماره تلفن 02191098500 تماس بگیرید.

در صورتی که قصد شرکت در آزمون فنی حرفه ای حسابداری صنعتی برای دریافت مدرک بین المللی را دارید، توصیه می کنیم حتما قبل از شرکت در آزمون، نمونه سوالات عملی حسابداری مقدماتی فنی حرفه ای با جواب را تهیه و مطالعه کنید.

روش های حسابداری صنعتی

روش های حسابداری صنعتی به انواع سیستم حسابداری و تکنیک های گفته می شود که برای محاسبه و کنترل بهای تمام شده تولید کالا یا خدمات استفاده می شوند. روش های حسابداری صنعتی به 6 دسته تقسیم می شوند که در ادامه توضیح می دهیم.

اگر به یادگیری حسابداری علاقه مند هستید، می توانید به صفحه مقالات حسابداری در سایت حسابداری آریا تهران مراجعه کنید تا به مجموعه ای از مطالب آموزشی حسابداری رایگان دسترسی پیدا کنید.

هزینه یابی جذبی

در حسابداری صنعتی، تمام مخارجی که برای تولید یک کالا صرف می شود، به عنوان اجزای بهای تمام شده در نظر گرفته می شود.

این هزینه ها شامل تمام مخارج است که شامل هزینه مواد اولیه، دستمزد کارکنان و سایر هزینه های متغیر از جمله هزینه استهلاک تجهیزات، اجاره فضا، مالیات، هزینه های آب، برق و… می شود.

تا زمانی که محصول تکمیل نشده، مجموع این هزینه ها در حساب “کالای در جریان ساخت” ثبت می شود و پس از اتمام تولید به حساب کالای ساخته شده انتقال پیدا می کند.

هزینه یابی مستقیم یا متغیر

در روش هزینه یابی مستقیم یا متغیر فقط هزینه های به محصول اضافه می شوند که با مقدار تولید محصول تغییر کنند. یعنی اگر محصول بیشتر تولید شود، این هزینه ها نیز بیشتر می شود و اگر تولید کاهش یابد، هزینه ها کمتر می شود.

مثلا هزینه مواد اولیه، دستمزد کارکنانی که مستقیم در تولید محصول نقش دارند و سربار متغیر (برق یا سوخت ماشین آلات) در این روش جزو هزینه های تولید یک محصول محسوب می شوند. البته این موضوع مربوط به حسابداری تولیدی نیز می شود.

هزینه یابی برآوردی یا تخمینی

هزینه یابی برآوردی به معنای پیش بینی مخارج یک قرارداد یا پروژه می باشد. این نوع هزینه یابی شامل هزینه های پس از فروش مثل گارانتی نیز می شود.

مهم ترین کاربرد این نوع هزینه یابی این است که مدیران با اطمینان بیشتری ریسک مالی را انجام می دهند.

هزینه یابی سفارش کار

هزینه یابی سفارش کار روشی است که هزینه های هر سفارش تولید را جداگانه ثبت و پیگیری می کند.

با استفاده از مدارکی مثل برگ درخواست مواد، کارت ساعت کار و کارت سفارش، تمام مخارج از ابتدا تا پایان تولید محاسبه می شود تا هزینه سود و زیان هر سفارش مشخص شود.

هزینه یابی مراحل تولید یا مرحله ای

برخی از واحدهای تولیدی که محصولاتشان در چند مرحله تولید و به صورت انبوه و یکسان تولید می شوند از روش هزینه یابی مرحله ای استفاده می کنند.

در این روش، هزینه ها در هر مرحله از تولید جمع آوری می شوند تا در نهایت هزینه کل تولید مشخص شود.

این روش بیشتر برای صنایع نساجی، شیمیایی، نفت و کفش استفاده می شود. لازم به ذکر است که دسته بندی کردن عملیات حسابداری به این شکل، کدینگ حسابداری گفته می شود.

هزینه یابی استاندارد

هزینه یابی استاندارد روشی است که با انجام آن حسابدار، هزینه واقعی تولید و فروش یک محصول را با هزینه پیش بینی شده مقایسه می کند تا تفاوت ها بررسی و تحلیل شوند.

در صورتی که علاقه دارید که در بخش فروش محصولات و خدمات مشغول به کار شوید، بهتر است که در دوره حسابداری فروش آموزشگاه حسابداری آریا تهران شرکت کنید. این دوره برای مبتدیان نیز مناسب است و پس از پایان این دوره می توانید مدرک فنی حرفه ای آن را دریافت کنید.

مفاهیم مهم در حسابداری صنعتی

در حسابداری صنعتی مفاهیم زیادی وجود دارد که باید با آنها آشنا باشید. ما در این قسمت بخشی از مهم ترین مفاهیم در حوزه حسابداری صنعتی را برای شما در جدول زیر قرار داده ایم.

| نام | توضیحات |

| تولید | فرآیندی که در آن مواد اولیه با تغییر شکل و عبور از مراحل مختلف به کالای نهایی تبدیل می شود. |

| مواد اولیه | اجزای مستقیم و غیر مستقیمی که در تولید یک محصول نقش دارند. |

| دستمزد | دستمزد کارگرانی که به صورت مستقیم یا غیر مستقیم در تولید یک محصول نقش دارند. |

| بهای تمام شده | مجموع هزینههای مواد، دستمزد و سربار برای تولید کالا یا خدمات می باشد. |

| کالای ساخته شده | محصولی که تمام چرخه تولید را طی کرده است. |

| کالای در جریان ساخت | محصولی که هنوز تولید آن تکمیل نشده و در یکی از مراحل تولید است. |

| هزینه یابی | تعیین بهای تمام شده کالای ساخته شده و موجودی کالای در جریان ساخت. |

| دایره هزینه یابی | واحدی که مسئول نگهداری اسناد، تجزیه و تحلیل هزینهها و ارائه گزارش مدیریتی برای تصمیمگیری است. |

| سایر هزینه ها | هزینه های غیر مستقیم که نمی توان به هزینه تولید کالا نسبت داد مثل اجاره فضا، مالیات، بیمه و… |

انواع هزینه ها در حسابداری صنعتی

هر محصولی که تولید می شود هزینه هایی را به همراه دارد، بنابراین، انواع مختلفی از هزینه ها وجود دارد که در این قسمت بررسی خواهیم کرد.

قبل از معرفی انواع هزینه ها شما باید با اصول و مفاهیم مهم حسابداری آشنا باشید. پس توصیه می کنیم برای یادگیری مفاهیم کلیدی حسابداری، مقاله اصول حسابداری چیست را مطالعه کنید.

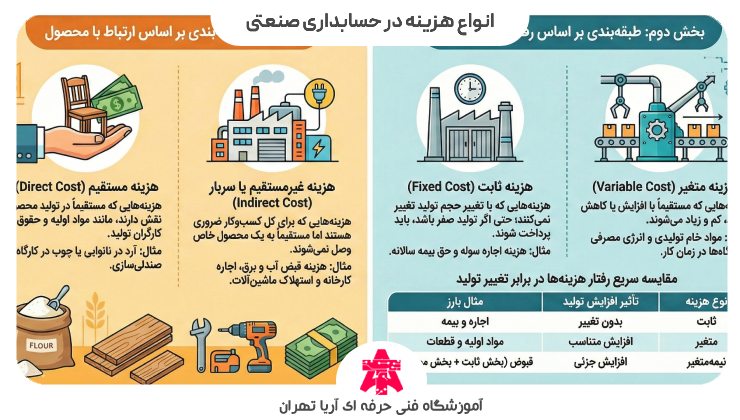

هزینه مستقیم

این نوع هزینه ها به صورت مستقیم روی تولید محصول یا ارائه خدمات تاثیر دارند. مثل هزینه مواد اولیه و حقوق کارکنان.

هزینه غیر مستقیم

این نوع هزینه ها مستقیم روی تولید محصولات نقش ندارند، بلکه روی کسب و کار تاثیر می گذارند. از جمله این نوع هزینه ها می توان به هزینه آب، برق، استهلاک ماشین آلات و… اشاره کرد.

هزینه ثابت

این نوع هزینه ها به حجم تولید یا نوع تولید ربطی ندارند و همیشه ثابت هستند. مثلا اجاره و بیمه جزو هزینه های ثابت هستند. یعنی حتی اگر تولید کارخانه کم یا زیاد شود، این هزینه ها تغییر نمی کنند.

هزینه متغیر

هزینه های متغیر بستگی به حجم و میزان تولید محصولات دارند. یعنی هر چقدر که تولید محصولات افزایش پیدا کند، هزینه های متغیر نیز بیشتر می شود. مثلا هزینه برق و استهلاک ماشین آلات با تولید بیشتر محصولات، بیشتر می شود.

لازم به ذکر است که امور پرداختی ها و کسورات حقوق کارکنان مربوط به حسابداری حقوق و دستمزد می شود. برای یادگیری حسابداری حقوق و دستمزد و دریافت مدرک بین المللی آن، پیشنهاد می کنیم همین حالا در دوره حقوق و دستمزد آریا تهران ثبت نام کنید.

انواع گزارشات در حسابداری صنعتی

همانطور که گفته شد، یکی از وظایف اصلی حسابدار صنعتی، تهیه گزارش و ارائه آن به مدیریت است. مدیران نیز با استفاده از این گزارش ها می توانند تصمیمات بهتری بگیرند. گزارش انواع مختلفی دارد که در این قسمت بررسی خواهیم کرد.

تهیه انواع گزارشات باید بر اساس استانداردهای حسابداری انجام شود تا از سردرگمی حسابداران جلوگیری شود و مدیران بتوانند طبق این گزارشات تصمیمات درستی بگیرند.

برای آشنایی با این استانداردها می توانید مقاله آموزش استانداردهای حسابداری را مطالعه کنید.

گزارش خرید و مصرف مواد اولیه

شرکت های تولیدی باید اطلاعات مربوط به خرید و میزان مصرف مواد اولیه را به صورت دقیق ثبت و به مدیر مربوطه ارائه دهند تا هزینه ها کنترل شود.

گزارش موجودی مواد اولیه

مواد خریداری شده توسط شرکت در انبار نگهداری می شوند و حسابدار صنعتی وظیفه دارد که گزارش موجودی انبار را به مدیران ارائه کند.

گزارش سربار تولید

این گزارش نشان می دهد که موادغیر مستقیم و دستمزدها در تولید چگونه مصرف شده اند. این گزارش به مدیران کمک می کند تا تصمیم های بهتری بگیرند و هزینه ها به صورت موثرتری کاهش یابد.

گزارش هزینه دستمزد

همانطور که می دانید کارکنان هزینه ای را تحت عنوان دستمزد مستقیم دریافت می کنند. گزارش هزینه دستمزد کارکنان باید برای مدیران ارسال شود.

به هزینه کارکنان، حقی السعی نیز گفته می شود. برای آشنایی بیشتر با این موضوع می توانید مقاله حق السعی چیست را مطالعه کنید.

گزارش قیمت تمام شده محصول

این مورد اصلی ترین وظیفه حسابداری صنعتی است که باید در قالب یک گزارش، با استفاده از روش های هزینه یابی که در قسمت های بالاتر گفته شد، هزینه بهای تمام شده محصولات یا خدمات را به دست آورد و در این نوع گزارش به مدیران ارائه دهد.

ثبتهای حسابداری صنعتی

حسابداری صنعتی در سازمان های تولیدی یک ابزار مهم برای مدیریت مالی محسوب می شود. به این ترتیب، حسابداری صنعتی شامل ثبت های مختلفی می شود که برای پیگیری و تحلیل هزینه ها، درآمدها و موجودی ها به کار می روند.

انواع ثبت های حسابداری شامل موارد زیر می شود:

- ثبت تراکنش های مالی

- ثبت هزینه ها و درآمدها

- ثبت موجودی و ارزش افزوده

- گزارش گیری و تحلیل مالی

- کنترل داخلی

برای آشنایی با سایر ثبت های حسابداری در حوزه های مختلف، پیشنهاد می کنیم که حتما مقاله ثبت های حسابداری را مطالعه کنید.

تفاوت حسابداری صنعتی و مالی

حسابداری مالی و حسابداری صنعتی هر دو از شاخه های مهم حسابداری هستند اما با هم متفاوت هستند.

حسابداری مالی مربوط به ثبت و گزارش همه هزینه ها و درآمدها می باشد تا مشخص شود که در یک بازه زمانی یک کسب و کار چقدر سود یا ضرر کرده است. اما حسابداری صنعتی مربوط به محاسبه بهای تمام شده یک محصول یا خدمات می شود تا مدیر کسب و کار بتواند قیمت گذاری را انجام دهد.

برای درک بیشتر حسابداری مالی، توصیه می کنیم که حتما مقاله حسابداری مالی چیست را مطالعه کنید.

نرم افزارهای حسابداری صنعتی

به صورت کلی، پرکاربردترین نرم افزار حسابداری در حوزه حسابداری صنعتی شامل نرم افزار حسابداری هلو و نرم افزار حسابداری سپیدار می شود. بسیاری از حسابداران حرفه ای از این دو نرم افزار برای انجام کارهای حسابداری خود استفاده می کنند.

نرم افزار حسابداری هلو

برای آشنایی با این نرم افزار می توانید مقاله نرم افزار هلو چیست را مطالعه کنید و یا اگر می خواهید کار با این نرم افزار را به صورت رایگان یاد بگیرید، پیشنهاد می کنیم به صفحه آموزش رایگان نرم افزار هلو مراجعه کنید.

در نهایت اگر می خواهید تمامی عملیات محاسبه بهای تمام شده یک محصول را با نرم افزار محاسبه کنید، می توانید به صفحه فرمول تولید در هلو مراجعه کنید.

اگر می خواهید به صورت تخصصی و کاملا عملی صفر تا صد کار با نرم افزار هلو را یاد بگیرید، پیشنهاد می کنیم همین حالا با مراجعه به صفحه کلاس آموزش نرم افزار هلو ثبت نام خود را با تخفیف ویژه تکمیل کنید.

نرم افزار حسابداری سپیدار

نرم افزار سپیدار نیز یکی دیگر از پرکاربرد ترین نرم افزارهای حسابداری در حوزه حسابداری صنعتی می باشد که برای یادگیری کار با آن می توانید در کلاس آموزش نرم افزار سپیدار آریا تهران به دو صورت حضوری و آنلاین شرکت کنید.

جمع بندی

در نهایت، ما در این مقاله تلاش کردیم تا به صورت کامل حسابداری صنعتی را تعریف و وظایف حسابدار صنعتی را شرح دهیم. همچنین رشته حسابداری گرایش مدیریت صنعتی و دروس مرتبط با آن را در این مطلب معرفی کردیم تا علاقه مندان به این رشته با آگاهی بیشتری تصمیم بگیرند.

اگر به عنوان یک حسابدار صنعتی مشغول به کار هستید یا تجربه فعالیت در این حوزه را دارید، خوشحال می شویم نظرات خودتان را در بخش دیدگاه های همین صفحه ثبت کنید.

همچنین، سوالات خودتان در رابطه با حسابداری صنعتی را می توانید در بخش دیدگاه های همین صفحه درج کنید تا کارشناسان ما در اسرع وقت پاسخگوی شما عزیزان باشند. امیدواریم که این مطلب برای شما مفید بوده باشد.

سوالات متداول

هدف از حسابداری صنعتی چیست؟

هدف از حسابداری صنعتی، اطلاع از هزینه تولید یا همان بهای تمام شده محصولات یا ارائه خدمات است تا بتوان قیمت گذاری دقیق و معقولانه ای انجام داد.

وظایف حسابدار صنعتی چیست؟

ثبت و پیگیری هزینهها، محاسبه بهای تمام شده، کنترل موجودی و ارائه گزارشهای مالی برای تصمیمگیری مدیریت بر عهده حسابدار صنعتی می باشد.

حسابدار صنعتی چه مهارت هایی باید داشته باشد؟

دقت، تحلیل مالی، آشنایی با روشهای هزینهیابی، کار با نرمافزارهای حسابداری و مدیریت تولید از جمله مهارت های لازم حسابدار صنعتی هستند.

آیا رشته حسابداری صنعتی وجود دارد؟

بله، در برخی دانشگاهها مثل دانشگاه علمی کاربردی به صورت گرایش یا رشته تخصصی در مقاطع کارشناسی و کارشناسی ارشد ارائه میشود.

شرایط ورود به رشته حسابداری صنعتی چیست؟

شرایط ورود به این رشته معمولاً داشتن مدرک دیپلم ریاضی یا تجربی و قبولی در کنکور سراسری یا شرایط پذیرش دانشگاه مربوطه می باشد.

هنوز بررسیای ثبت نشده است.