برای انجام عملیات حسابداری میبایست اصول و استانداردهایی را رعایت نماییم. یکی از مهمترین اصول که رعایت آن در هر واحد اقتصادی الزامی است معادله حسابداری میباشد.

درواقع معادله حسابداری چهارچوب و استخوانبندی عملیات حسابداری است و میتوان گفت اولین حرف از حروف الفبای حسابداری است که میبایست هر حسابدار فرابگیرد.

معادلهی حسابداری

معادله حسابداری همواره بهصورت زیر میباشد:

دارایی: هر آنچه که در اختیار شرکت باشد و یا “منافع اقتصادی یک واحد اقتصادی که انتظار میرود در آینده منجر به کسب سود شود” . مانند وجه نقد – مطالبات (حساب دریافتنی و اسناد دریافتنی) – ملزومات – اثاثیه – زمین – ساختمان – وسائط نقلیه.

الف) وجوه نقد: شامل پول نقد در صندوق و موجودیهای نقد در بانکها.

ب) مطالبات (بدهکاران): شامل بدهکاران ما – اسناد دریافتنی و سفتههای دریافتنی ما از دیگران.

ج) موجودیهای جنسی و کالا: شامل مواد – موجودی کالا – ملزومات که مورد مصرف قرار میگیرند و از بین میروند.

د) داراییهای ثابت و اثاثیه: اموال بادوامی هستند که بهقصد نگهداری بلندمدت خریداری و یا ساختهشده و در عملیات یک مؤسسه مورداستفاده قرار میگیرند و از بین نمیرود مانند زمین ماشینآلات – اثاثیه و…

بدهی:آن بخش از دارایی که مالکیت نداشته باشد و یا “حقوق غیر مالکانه (افراد غیر مالک). نسبت به داراییها.”

الف) حساب پرداختنی و یا بستانکاران.

ب) اسناد پرداختنی .

سرمایه:آن بخش از دارایی که مالکیت نیز داشته باشد و یا “حقوق مالکانه شرکت نسبت به داراییها.”

یکی از وظایف اصلی حسابداری انجام ثبتهای حسابداری لازم در دفتر روزنامه است. لذا برای انجام این فعالیت باید قواعدی را فرابگیریم.

اولین گام برای ثبت عملیات حسابداری در دفتر روزنامه بررسی و تأثیر رویداد مالی بر معادله حسابداری است که پیششرط لازم برای انجام این فعالیت است.

تأثیر رویداد مالی بر معادله حسابداری

برای تأثیر رویداد مالی بر معادله حسابداری همواره باید اصل موازنه رعایت شود.

اصل موازنه

بر مبنای این اصل جمع داراییهای یک واحد اقتصادی همواره باید با جمع بدهیها و سرمایه آن واحد اقتصادی برابر باشد.

نکات لازم در تأثیر رویدادهای مالی بر معادله حسابداری( اصل موازنه برقرار شود):

نکته:

- افزایش در هر قلم دارایی باید همراه باشد با افزایش در بدهی یا سرمایه به همان میزان.

- کاهش در هر قلم دارایی باید همراه باشد با کاهش در بدهی یا سرمایه به همان میزان.

- افزایش در هر قلم از دارایی برابر است با کاهش در دارایی دیگر (تأثیر بر معادله حسابداری ندارد )

آشنایی با صورتحسابها:

باید بدانیم که اطلاعات مالی در قالب سه صورتحساب زیر تلخیص و گزارش میشود و تهیه آن برای هر واحد اقتصادی الزامی است.

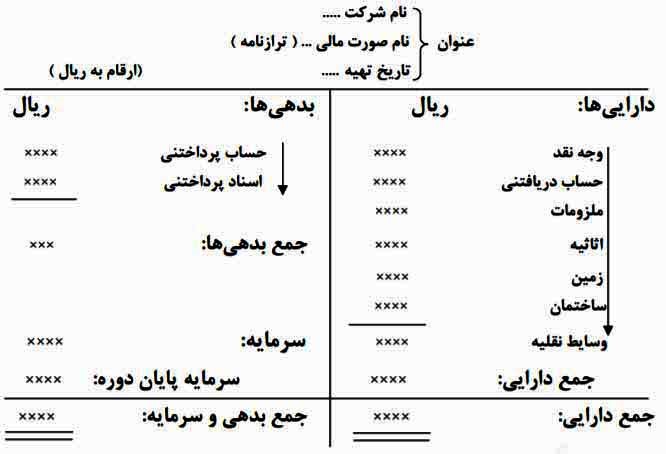

- ترازنامه:صورتوضعیت مالی است که وضعیت دارایی، بدهی و سرمایه را در یک تاریخ مشخص نمایش میدهد.

- صــورت ســود و زیــان:صورتوضعیت مالی است که وضعیت شرکت را ازلحاظ سودآوری در یک دوره مالی نشان میدهد.

- صورت ســرمــایــه:صورتوضعیت مالی است که وضعیت سرمایه شرکت را در یک دوره مالی مشخص نمایش میدهد.

تـرازنــامـــه:

بعد از تعریف ترازنامه رعایت نکات زیر برای تهیه ترازنامه ضروری است:

- ترازنامه را مانند حساب بهاختصار به شکل T نشان میدهند.

- در بالای T و در سرفصل آن باید نام شرکت – نام صورت مالی – تاریخ تهیه نوشته شود.

- اصل موازنه حسابداری رعایت شود: یعنی از آنجایی که مبنای تهیه ترازنامه معادله حسابداری است پس حتماً باید جمع داراییها (سمت راست T) برابر باشد با جمع بدهیها و سرمایه سمت چپT.)

- واحد اندازهگیری در ترازنامه باید بر مبنای واحد اندازهگیری هر کشور ارزیابی شود (در کشور ایران واحد اندازهگیری ریال است.)

- ترتیب نوشتن حسابها رعایت شود:

الف) داراییها= در نوشتن داراییها ابتدا حسابهایی را مینویسیم که قابلیت تبدیلشدن به وجه نقد سریعتری داشته باشند.

ب) بدهیها= در نوشتن بدهیها ابتدا حسابهایی را مینویسیم که سررسید زودتری داشته باشند.

نکته:

ترازنامه فوق با توجه بهحساب هایی که تاکنون فراگرفتهایم تهیهشده است.

مجتمع فنی آریا تهران

یکی از بهترین آموزشگاههای حسابداری غرب تهران بوده و مفتخر است با برگزاری دورههای آموزشی حسابداری ویژه بازار کار، کارآموزان خود را برای بازار کار آماده میکند.

شما علاوه بر شرکت در دوره آموزش رایانه کار حسابداری مالی میتوانید در دوره آموزشی حسابداری حقوق و دستمزد شرکت کرده و در کنار یادگیری حسابداری با نرم افزار های حسابداری مانند نرم افزار حسابداری هلو ، نرم افزار سپیدار و لیست بیمه و اظهارنامه مالیاتی آشنا شوید.

بهترین آموزشگاه کامپیوتر غرب تهران (توحید، ستارخان، نواب صفوی، رودکی، کارون، جیحون، آزادی، خیابان فرصت شیرازی، خیابان نصرت، خیابان پرچم)

برای اطلاعات بیشتر با ما تماس بگیرید

هیچ دیدگاهی برای این محصول نوشته نشده است.