محاسبه بهای تمام شده کالای فروش رفته

بهای تمام شده جزو مفاهیم مهم در حسابداری است و نشان می دهد که تولید یک محصول یا ارائه یک خدمت چقدر هزینه لازم دارد. درک این مفهوم در حوزه های مختلف برای تمام حسابداران الزامی است و مدیران با اطلاع از بهای تمام شده محصولات و خدمات خود می توانند تصمیم های بهتری بگیرند.

در حسابداری، مفهوم بهای تمام شده کالای فروش رفته (COGS) یعنی محاسبه تمام هزینه هایی که به صورت مستقیم بر تولید یک کالای فروش رفته نقش داشتند و تا لحظه فروش نیز ادامه داشتند. (مثل هزینه های مستقیم نیروی کار، هزینه های مواد و سربار تولید)

در این مطلب از وب سایت رسمی آموزشگاه آریا تهران، قصد داریم مفهوم بهای تمام شده کالای فروش رفته را به صورت کامل تر توضیح دهیم و تمام روش ها و فرمول های لازم برای محاسبه این نوع بهای تمام شده را آموزش دهیم.

خوشحال می شویم که حتما نظرات و سوالات خود را در بخش دیدگاه های همین صفحه برای ما درج کنید.

آموزشگاه فنی حرفه ای آریا تهران، به عنوان معتبرترین مرکز آموزش حسابداری ایران، دوره آموزش حسابداری مالیاتی را به دو صورت حضوری و آنلاین توسط اساتید مجرب و همچنین با ارائه مدرک معتبر برگزار می کند. جهت دریافت مشاوره رایگان و ثبت نام در این دوره می توانید همین حالا با شماره تلفن 02191098500 تماس بگیرید.

آنچه در این پست می خوانید :

- بهای تمام شده کالای فروش رفته چیست

- اهمیت بهای تمام شده در حسابداری

- کاربرد حسابداری بهای تمام شده

- انواع حسابداری بهای تمام شده

- اجزای بهای تمام شده کالای فروش رفته

- محاسبه بهای تمام شده کالای فروش رفته

- فرمول ها و روش های محاسبه بهای تمام شده

- فرمول محاسبه بهای تمام شده کالا در شرکت های تولیدی

- فرمول محاسبه بهای تمام شده کالا در شرکت های بازرگانی

- فرمول محاسبه بهای تمام شده کالا در شرکت های خدماتی

- جدول آنالیز بهای تمام شده

- بهترین نرم افزار محاسبه بهای تمام شده

- اشتباهات رایج در محاسبه بهای تمام شده

- سوالات متداول

بهای تمام شده کالای فروش رفته چیست

حسابداری بهای تمام شده کالای فروش رفته نشان می دهد که دقیقا برای تهیه یک کالا که به فروش رسیده، چقدر هزینه صرف شده است. در این نوع محاسبه بهای تمام شده تمرکز صرفا روی کالاهایی است که به فروش رسیده اند.

هزینه هایی که در بهای تمام شده کالای فروش رفته نقش دارند مربوط به هزینه های تولید و سربار کالا می شود.

در واقع، این هزینه ها نیز شامل هزینه های مواد اولیه، هزینه های نیروی کار، هزینه های تجهیزات و دیگر هزینه های مرتبط با تولید و فروش محصول می شود.

برای بهای تمام شده کالای فروش رفته اصطلاح “COGS” گفته می شود که مخفف عبارت Cost OF Goods Sold می باشد. لازم به ذکر است که بهای کالای فروخته شده را در بخش سود و زیان شرکت گزارش می کنند.

همچنین، حساب بهای تمام شده کالاهای فروش رفته به دلیل هزینه بودن، ماهیت بدهکار دارند.

مفهوم بهای تمام شده مربوط به حسابداری تولیدی و حسابداری صنعتی می شود. برای آشنایی بیشتر با این شاخه از حسابداری می توانید مقاله حسابداری تولیدی را مطالعه کنید.

اهمیت بهای تمام شده در حسابداری

در مدیریت مالی شرکت ها و سازمان ها، محاسبه اصولی بهای تمام شده نقش مهمی در تحلیل سودآوری، کنترل هزینه ها و بهبود فرآیندهای تولید دارد. مدیران با اطلاع از بهای تمام شده می توانند قیمت گذاری مناسبی برای محصولات خود انجام دهند.

علاوه بر این، مدیران با مطالعه سندهای حسابداری بهای تمام شده می توانند بخش های پرهزینه فرآیند تولید را شناسایی کنند و راهکارهای لازم برای کاهش هزینه ها را انجام دهند. به این ترتیب از ضررهای احتمالی نیز جلوگیری می شود.

اگر بهای تمام شده یک محصول محاسبه نشود ممکن است قیمت گذاری به صورت نادرست انجام شود. به همین دلیل ثبت دقیق و تحلیل منظم بهای تمام شده برای هر سازمانی ضروری می باشد.

کاربرد حسابداری بهای تمام شده

بسیاری از افراد هستند که به اشتباه تصور می کنند که کاربرد بهای تمام شده خرید تنها محدود به کارخانه ها است که البته با این که بیشترین کاربرد آن در واقع همین صنایع تولیدی است اما بقیه موسسات هم از بهای تمام شده استفاده میکنند.

استفاده از ثبت حسابداری بهای تمام شده خدمات در بانک ها، شرکت های بیمه، عمده فروشی ها، شرکت های حمل و نقل، شرکت های هواپیمایی و… نیز رایج است.

دوره آموزش انبارداری و انبارگردانی نیز یکی از پرطرفدارترین دوره های آموزشگاه فنی حرفه ای آریا تهران می باشد که با قیمتی فوق العاده و همراه با مدرک فنی حرفه ای برگزار می شود. اگر به مدیریت انبار علاقه مند هستید، پیشنهاد می کنیم با مراجعه به صفحه لینک شده، در این دوره ثبت نام کنید.

انواع حسابداری بهای تمام شده

در حسابداری، بهای تمام شده انواع مختلفی دارد و با توجه به هدف تحلیل و تصمیم گیری، انواع مختلفی از بهای تمام شده استفاده می شود.

به صورت کلی، دو نوع حسابداری بهای تمام شده وجود دارد ه شامل موارد زیر می شود:

بهای تمام شده مستقیم: تمام هزینه هایی که به صورت مستقیم به یک محصول یا خدمات خاص مربوط می شوند (مثل مواد اولیه مصرفی و دستمزد مستقیم کارگران خط تولید)

بهای تمام شده غیر مستقیم: هزینه هایی که به صورت مستقیم به تولید یک محصول یا خدمات مربوط نمی شوند. (مثل هزینه برق مصرفی کارخانه و استهلاک تجهیزات)

برای درک بهتر می بایست با مفهوم هزینه در حسابداری آشنا شوید. بنابراین، پیشنهاد می کنیم که حتما مقاله هزینه چیست را مطالعه کنید.

اجزای بهای تمام شده کالای فروش رفته

برای محاسبه دقیق بهای تمام شده کالای فروش رفته باید حتما با اجزای تشکیل دهنده آن آشنا شوید.

این اجزا در شرکت های مختلف متفاوت است، اما به صورت کلی در شرکت های تولیدی این اجزا به سه دسته اصلی تقسیم می شوند.

در ادامه به صورت کامل با این سه دسته آشنا خواهید شد. قبل از هر چیز، اگر می خواهید اطلاعات مالی شما نظم پیدا کند، باید حتما از انواع کدینگ حسابداری استفاده کنید. به این ترتیب راحت تر می توانید بهای تمام شده هر کالای فروش رفته را محاسبه کنید.

شما می توانید در حوزه انبارداری نیز از نمونه کدینگ انبار استفاده کنید و اطلاعات مالی مربوط به مدیریت انبار را نظم دهید.

مواد اولیه مستقیم

این بخش شامل تمام موادی است که مستقیماً در تولید محصول نهایی بهکار میروند.

برای مثال، در یک کارخانه تولید مبلمان، چوب و پارچه به عنوان مواد اولیه مستقیم در نظر گرفته میشوند.

دستمزد مستقیم

دستمز کارگرانی که به صورت مستقیم در فرآیند تولید تولید کالا نقش دارند. مثل کارگران خط تولید

توجه داشته باشید که دستمزدهای غیرمستقیم مانند هزینه های نگهداری و سرپرستی لحاظ نمی شوند.

سربار تولید

این بخش شامل تمام هزینه های مرتبط با تولید است که به صورت مستقیم در تولید کالا نقش ندارند.

هزینه هایی از جمله برق مصرفی، استهلاک تجهیزات، حقوق کارکنان بخش نگهداری، تعمیرات و کنترل کیفیت نمونه هایی از سربار تولید محسوب می شوند.

این بخش شامل تمامی هزینههای مرتبط با تولید است که نمیتوان آنها را مستقیماً به یک واحد خاص محصول اختصاص داد. هزینههایی مانند برق مصرفی کارخانه، استهلاک تجهیزات، حقوق کارکنان نگهداری تعمیرات و کنترل کیفیت در این دسته قرار میگیرند.

در کنار این سه دسته اصلی، موجودی کالای در جریان ساخت و موجودی کالای پایان دوره نیز در تعیین نهایی بها تمام شده کالای فروش رفته نقش دارند.

برای درک این سه دسته اصلی و آمادگی برای یادگیری فرمول محاسبه بهای تمام شده، باید به صورت کامل با مفهوم و انواع درآمد آشنایی داشته باشید. به این منظور بهتر است همین حالا مقاله درآمد چیست را مطالعه نمایید.

محاسبه بهای تمام شده کالای فروش رفته

برای محاسبه بهای تمام شده روش های مختلفی وجود دارد که با توجه به نوع فعالیت سازمان یا نوع صنعت از روش خاصی استفاده می شود. بنابراین، فرمول محاسبه بهای تمام شده با توجه به نوع شرکت (تولیدی، خدماتی یا بازرگانی) متفاوت است.

به صورت کلی چهار روش برای محسابه بهای تمام شده وجود دارد که شامل موارد زیر می شود:

- ارزیابی موجودی FIFO

- ارزیابی موجودی LIFO

- ارزیابی میانگین موجودی موزون

- ارزیابی موجودی استاندارد

البته در ادامه هر کدام را به صورت کامل تر بررسی می کنیم و همچنین روش مناسب محاسبه بهای تمام شده برای هر نوع سازمان را به همراه فرمول آموزش می دهیم.

شما می توانید با استفاده از نرم افزار اکسل به راحتی بهای تمام شده کالای فروش رفته و کالای ساخته شده را محاسبه کنید. کلاس آموزش اکسل مجموعه گسترده ای از آموزش حسابداری در نرم افزار اکسل است که توسط اساتید مجرب همراه با مدرک معتبر در آموزشگاه آریا تهران برگزار می شود.

فرمول ها و روش های محاسبه بهای تمام شده

همانطور که گفته شد 4 روش برای محاسبه بهای تمام شده کالا وجود دارد که در ادامه به صورت کامل توضیح خواهیم داد. اما شما با استفاده از فرمول زیر نیز می توانید به راحتی بهای تمام شده را محاسبه کنید.

فرمول بهای تمام شده کالای فروش رفته در سادهترین حالت به این شکل است:

COGS (بهای تمام شده کالا) = موجودی اول دوره + خرید خالص طی دوره − موجودی پایان دوره

البته بهتر است بدانید که فرمول های محاسبه بهای تمام شده کالا در شرکت های تولیدی، خدماتی و بازرگانی متفاوت است که در ادامه مطلب قرار می دهیم.

1. روش ارزیابی موجودی FIFO

در این روش، فرض میشود کالاهایی که ابتدا وارد انبار شدهاند، زودتر از انبار خارج میشوند. معمولاً در شرایط تورمی، سود ناخالص را بیشتر نشان میدهد.

2. روش ارزیابی موجودی LIFO

برخلاف FIFO، کالاهای جدیدتر ابتدا مصرف میشوند.

این روش در محیطهایی که قیمت مواد اولیه نوسان زیادی دارد، میتواند بهای تمام شده را واقعبینانهتر نشان دهد اما در ایران به دلیل استانداردهای مالی مجاز نیست.

3. روش ارزیابی موجودی میانگین موزون

مجموع بهای موجودیها تقسیم بر تعداد آنها میشود و یک عدد متوسط برای قیمت واحد به دست میآید.

4. روش ارزیابی موجودی استاندارد

در این مدل، برای هر کالا یک بهای ثابت و از پیش تعیینشده تعریف میشود که بر اساس میانگین هزینههای گذشته یا برآوردهای مدیریتی است.

فرمول محاسبه بهای تمام شده کالا در شرکت های تولیدی

محاسبه بهای تمام شده یک کالا در شرکت های تولیدی سخت تر است چون شامل اجزای دیگری نیز می شود.

فرمول بهای تمام شده کالای ساخته شده طی دوره:

مواد اولیه مصرفی + دستمزد مستقیم + هزینههای سربار ساخت

سپس برای محاسبه بهای تمام شده کالای فروش رفته:

COGS : موجودی کالای ساختهشده اول دوره + کالای ساختهشده طی دوره − موجودی کالای ساختهشده پایان دوره

اگر می خواهید به صورت رایگان نحوه محاسبه بهای تمام شده یک کالا در شرکت های تولیدی را با نرم افزار یاد بگیرید، پیشنهاد می کنیم حتما فیلم صفحه فرمول تولید در هلو را مشاهده کنید.

فرمول محاسبه بهای تمام شده کالا در شرکت های بازرگانی

شرکت های بازرگانی که کالا را خرید و فروش می کنند، فرمول ساده تری دارند که به صورت زیر است:

COGS : موجودی کالای اول دوره + خرید خالص طی دوره − موجودی کالای پایان دوره

فرمول محاسبه بهای تمام شده در شرکت های خدماتی

در شرکت های خدماتی چون کالایی خرید و فروش نمی شود، تمرکز بر روی نیروی انسانی و منابع می باشد که فرمول محاسبه بهای تمام شده در این نوع شرکت ها به صورت زیر است:

COGS : دستمزد پرسنل اجرایی +سربار مستقیم + سایر هزینههای مرتبط با پروژه

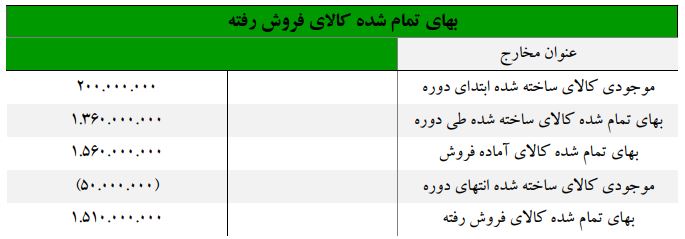

جدول آنالیز بهای تمام شده

در این قسمت قصد داریم جدول آنالیز بهای تمام شده را به صورت مرحله به مرحله قرار دهیم.

مرحله اول: ابتدا محاسبات بهای تمام شده را در جدول مثل تصویر بالا ثبت می کنید.

مرحله دوم: سپس می توانید مطابق تصویر بالا، بهای تمام شده کالای فروش رفته را محاسبه کنید.

نمونه ای از محاسبه بهای تمام شده را در جدول سبز رنگ می توانید مشاهده کنید.

بهترین نرم افزار محاسبه بهای تمام شده

نرم افزارهای حسابداری زیادی برای کامپیوتر و گوشی وجود دارند، اما بهترین نرم افزارهای حسابداری برای محاسبه بهای تمام شده شامل موارد زیر می شوند:

- نرم افزار اکسل

- نرم افزار حسابداری سپیدار

- نرم افزار هلو ( holoo )

همچنین، توانایی کار با این نرم افزارها برای تمام حسابداران مخصوصا حسابداران صنعتی یا همان بهای تمام شده ضروری است.

حسابداران برای ورود به بازار کار علاوه بر توانایی کار با این نرم افزارها باید مدرک معتبر داشته باشند که تسلط آنها بر این نرم افزارها را ثابت کند.

به همین دلیل اگر می خواهید به صورت کاملا عملی صفر تا صد کار با نرم افزار حسابداری را یاد بگیرید و مدر بین المللی دریافت کنید، پیشنهاد می کنیم حتما در دوره سپیدار آریا تهران شرکت کنید.

این دوره با تخفیف ویژه در حال برگزاری می باشد و شما می توانید به دو صورت حضوری یا آنلاین در این کلاس شرکت کنید.

همچنین، نرم افزارهای دیگری نیز وجود دارند که برای حسابداری و محاسبه بهای تمام شده استفاده می شوند. برای آشنایی با این نوع نرم افزارها حتما به صفحه انواع نرم افزار حسابداری مراجعه کنید.

به غیر از کلاس سپیدار، دوره آموزش نرم افزار هلو نیز با قیمت سال قبل همراه با مدرک بین المللی در آموزشگاه فنی حرفه ای آریا تهران برگزار می شود. در این دوره صفر تا صد کار با نرم افزار هلو را به صورت عملی توسط بهترین اساتید حسابداری یاد خواهید گرفت.

اشتباهات رایج در محاسبه بهای تمام شده

حواستان باشد که در بهای پایانی کالای فروش رفته، هزینه های سربار عملیات عمومی کسب و کار مثل اجاره، آب و برق یا هزینه های دیگری مثل حقوق مدیران را نباید لحاظ کنید.

اگر بهای کالای فروخته شده در طی دوره، بیش از درآمد شرکت باشد، یعنی کسب و کار هیچ سودی نداشته و حتی دچار زیان شده است.

حتما باید درک درستی از هزینه های مستقیم و غیر مستقیم و همچنین هزینه های ثابت و متغیر داشته باشید تا بتوانید به درستی بهای تمام شده را محاسبه کنید. خیلی از حسابداران این مفاهیم را اشتباه برداشت می کنند و در نتیجه بهای تمام شده را نادرست محاسبه می کنند.

جمع بندی

در این مقاله سعی کردیم به صورت کامل مفهوم و تعریف بهای تمام شده کالای فروش رفته به زبان ساده را قرار دهیم و کاربرد و اهمیت این مفهوم در حسابداری را بررسی کردیم.

به صورت کلی، اجزای اصلی تشکیل دهنده بهای تمام شده شامل مواد اولیه مستقیم، دستمزد مستقیم و سربار تولید (هزینه های غیر مستقی تولید) می شود.

برای محاسبه دقیق بهای تمام شده نیز روش ها و فرمول های مختلفی وجود دارد که با توجه به نوع شرکت (تولیدی، خدماتی و بازرگانی) متفاوت است. همچنین شما می توانید با استفاده از نرم افزارهای حسابداری مثل اکسل، سپیدار و هلو به راحتی بهای تمام شده کالای فروش رفته را محاسبه کنید.

امیدواریم این مطلب برای شما عزیزان مفید بوده باشد. حتما نظرات و سوالات خود را در بخش دیدگاه های همین صفحه درج کنید تا کارشناسان ما در اسرع وقت پاسخگوی شما عزیزان باشند.

سوالات متداول

بهای تمام شده یعنی چی؟

بهای تمام شده در حسابداری به این معنا است که هزینه تولید یک کالا یا هزینه ارائه یک خدمت چقدر است.

محاسبه بهای تمام شده چه کاربردی دارد؟

با محاسبه بهای تمام شده مدیران می توانند قیمت گذاری مناسبی انجام دهند و سود و زیان شرکت مشخص می شود. به این ترتیب از ضررهای مالی جبران ناپذیر جلوگیری می شود.

اجزای تشکیل دهنده بهای تمام شده چیست؟

مهم ترین اجزای تشکیل دهنده بهای تمام شده شامل مواد اولیه مستقیم، دستمزد مستقیم و هزینه سربار تولید می شود.

انواع بهای تمام شده چیست؟

انواع بهای تمام شده شامل بهای تمام شده مستقیم و بهای تمام شده غیر مسقیم می شود که در این مطلب به صورت کامل توضیح دادیم.

چگونه می توان بهای تمام شده کالای فروش رفته را محاسبه کرد؟

فرمول ها و روش های مختلفی وجود دارد که برای هر شرکت با توجه به نوع فعالیت (تولیدی، خدماتی و بازرگانی) از روش خاصی استفاده می شود. در این مطلب تمام روش ها و فرمول های محاسبه بهای تمام شده قرار گرفته است.

بهترین نرم افزار برای محاسبه بهای تمام شده چیست؟

شما می توانید از نرم افزارهای حسابداری مثل اکسل، سپیدار و هلو برای محاسبه سریع و دقیق بهای تمام شده استفاده کنید.

هنوز بررسیای ثبت نشده است.